Чтобы получить точную информацию о своих платежах по ипотеке, воспользуйтесь онлайн-инструментом, который учитывает ваш доход и процентную ставку по выбранному кредиту. Важно иметь под рукой все необходимые документы, такие как справка о доходах и сведения о недвижимости, которую вы планируете приобрести. Если вы рассматриваете варианты ипотечного кредитования в этом году, убедитесь, что вы понимаете, как процентная ставка повлияет на ваши ежемесячные обязательства, особенно при расчете общей суммы за вашу будущую недвижимость.

Понимание условий ипотеки необходимо до подписания каких-либо соглашений. Ознакомьтесь с уровнем вашего дохода и процентной ставкой, которая применяется к вашей ипотеке. Помните, что эти цифры, а также срок кредита играют важную роль в формировании ваших ежемесячных платежей. Инструменты, доступные в Интернете, позволят вам ввести такие данные, как сумма кредита, стоимость недвижимости и применимая процентная ставка, что даст вам точный прогноз того, чего следует ожидать.

Подпишитесь на рассылку новостей или оповещений от надежных источников ипотечного кредитования, чтобы быть в курсе любых изменений в ставках или новых возможностей. Это поможет вам принимать взвешенные решения о будущей покупке недвижимости. Не забудьте также проконсультироваться со специалистами, которые помогут вам разобраться в сложностях оформления кредитной документации и электронного процесса подачи заявки.

Как инструмент ВТБ Ипотека помогает планировать выплаты

Для тех, кто собирается приобрести недвижимость, очень важно знать, сколько вы будете платить ежемесячно. Онлайн-инструмент на сайте ВТБ позволяет легко рассчитать ежемесячные расходы с учетом вашего дохода, статуса занятости и процентной ставки по кредиту. Вы можете изменить такие параметры, как срок кредита и тип недвижимости, чтобы лучше понять, как будут меняться ваши платежи с течением времени.

Используйте инструмент для управления семейным бюджетом

- Калькулятор позволяет вводить такие данные, как доход семьи и сведения о занятости. Это облегчает оценку доступности кредита с учетом вашего текущего финансового положения.

- Вы можете увидеть, как платеж по кредиту впишется в ваш ежемесячный бюджет, что поможет избежать финансовых трудностей в будущем.

- Инструмент также рассчитывает расходы на страхование, необходимое для обеспечения кредита, обеспечивая четкое понимание всех ежемесячных обязательств.

Регулируемые параметры для получения точных результатов

- Для вторичного жилья процентная ставка может меняться, и это отражается в расчетах. Инструмент позволяет ввести конкретную ставку для выбранного типа недвижимости.

- Вводя различные параметры, такие как уровень дохода и срок кредитования, вы можете экспериментировать с различными вариантами, прежде чем заключать кредитный договор.

Используя этот калькулятор, вы сможете убедиться, что финансово подготовлены к покупке недвижимости, и избежать неожиданностей в 2026 году и в последующие годы.

Понимание ключевых факторов при расчете ипотечного кредита

Для начала убедитесь, что у вас есть четкое представление о процентной ставке, сроке и общей сумме, которую вы планируете взять в кредит. Эти элементы составляют основу структуры ваших платежей. Если вы имеете дело с регулируемой ставкой, помните, что она может меняться в течение срока, влияя на будущие платежи. Некоторые программы предусматривают возможность продления, поэтому отслеживайте все возможные корректировки, которые могут повлиять на ваш долгосрочный бюджет.

Процентная ставка и условия погашения

Процентная ставка играет важную роль в том, сколько вы будете платить со временем. Более низкая ставка может значительно снизить общую сумму выплат. Кроме того, при рассмотрении срока погашения необходимо выбрать срок, который соответствует вашему финансовому положению. Более короткий срок означает более высокие ежемесячные платежи, но меньшую общую сумму выплаченных процентов. Более длительные сроки обычно приводят к меньшим платежам, но к большим процентам за годы. Понимание баланса — ключевой момент для эффективного управления финансами.

Первоначальный взнос и стоимость недвижимости

При определении суммы займа банки часто рассчитывают соотношение кредита к стоимости недвижимости, исходя из ее стоимости. При этом первоначальный взнос имеет решающее значение. Больший первоначальный взнос уменьшает основную сумму долга и общую стоимость кредита. Имейте в виду, что некоторые программы требуют минимального процента первоначального взноса. Прежде чем начать процесс, проконсультируйтесь с банкиром, чтобы определить, как первоначальный взнос повлияет на ваши ежемесячные платежи и общую стоимость кредита.

Если у вас возникнут сомнения или потребуется разъяснение конкретных условий, вы всегда можете обратиться к представителю банка. Они помогут с расчетами и расскажут о различных сценариях, в том числе о том, что может произойти, если вы решите продлить срок кредита или изменить частоту платежей. Прежде чем подписывать какие-либо документы, убедитесь, что вам понятны все аспекты договора.

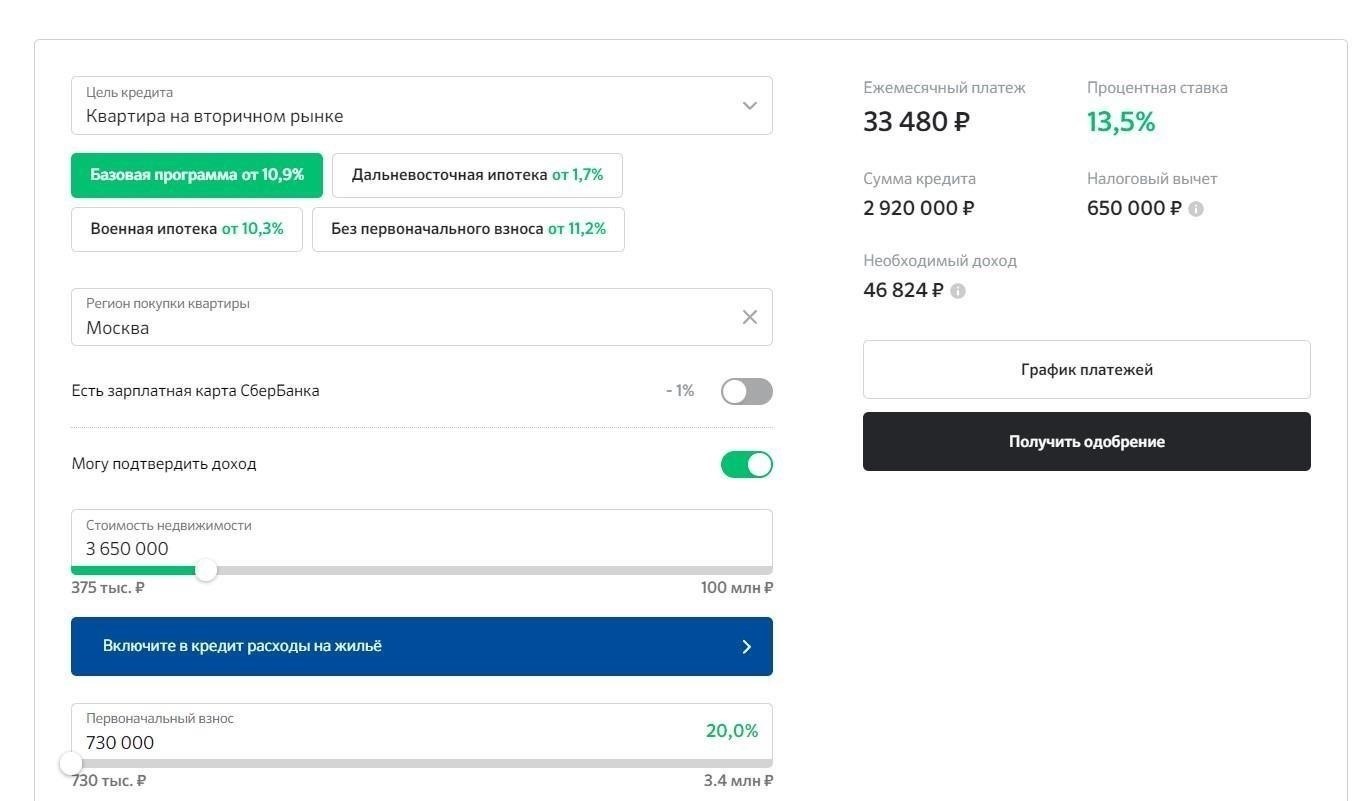

Как пользоваться ипотечным калькулятором ВТБ шаг за шагом

Сначала введите минимальный размер первоначального взноса. Для вторичного жилья в Москве он может составлять не более 10% от стоимости объекта. Обязательно выберите нужный тип недвижимости, например, новостройку или вторичное жилье, чтобы настроить параметры соответствующим образом.

Далее введите срок кредитования. Вы можете выбрать одну из различных программ в зависимости от ваших потребностей и объекта недвижимости. Чем дольше срок, тем меньше ваш ежемесячный платеж, но имейте в виду, что это может увеличить общую сумму процентов, выплачиваемых в течение всего срока кредита.

Затем укажите сумму кредита. Вы можете взять в кредит до 80 % стоимости недвижимости, а оставшиеся 20 % покрыть собственным первоначальным взносом. Ознакомьтесь с текущей процентной ставкой, которая может варьироваться в зависимости от программы, размера первоначального взноса и типа недвижимости. Ставка может меняться в зависимости от вашей кредитной истории и условий кредитования.

После ввода необходимых данных вы увидите сумму ежемесячного платежа. Она включает в себя основную сумму долга и проценты, а также возможность включить страхование имущества или другие расходы, если это необходимо. Если вы не уверены в цифрах, проконсультируйтесь с представителем банка или опытным сотрудником ипотечного агентства, чтобы прояснить все сомнения.

Наконец, обязательно перепроверьте точность введенных данных. Любая ошибка может привести к нереальному расчету. Вы также можете почитать отзывы других пользователей, чтобы убедиться, что инструмент работает как надо и отражает актуальные условия.

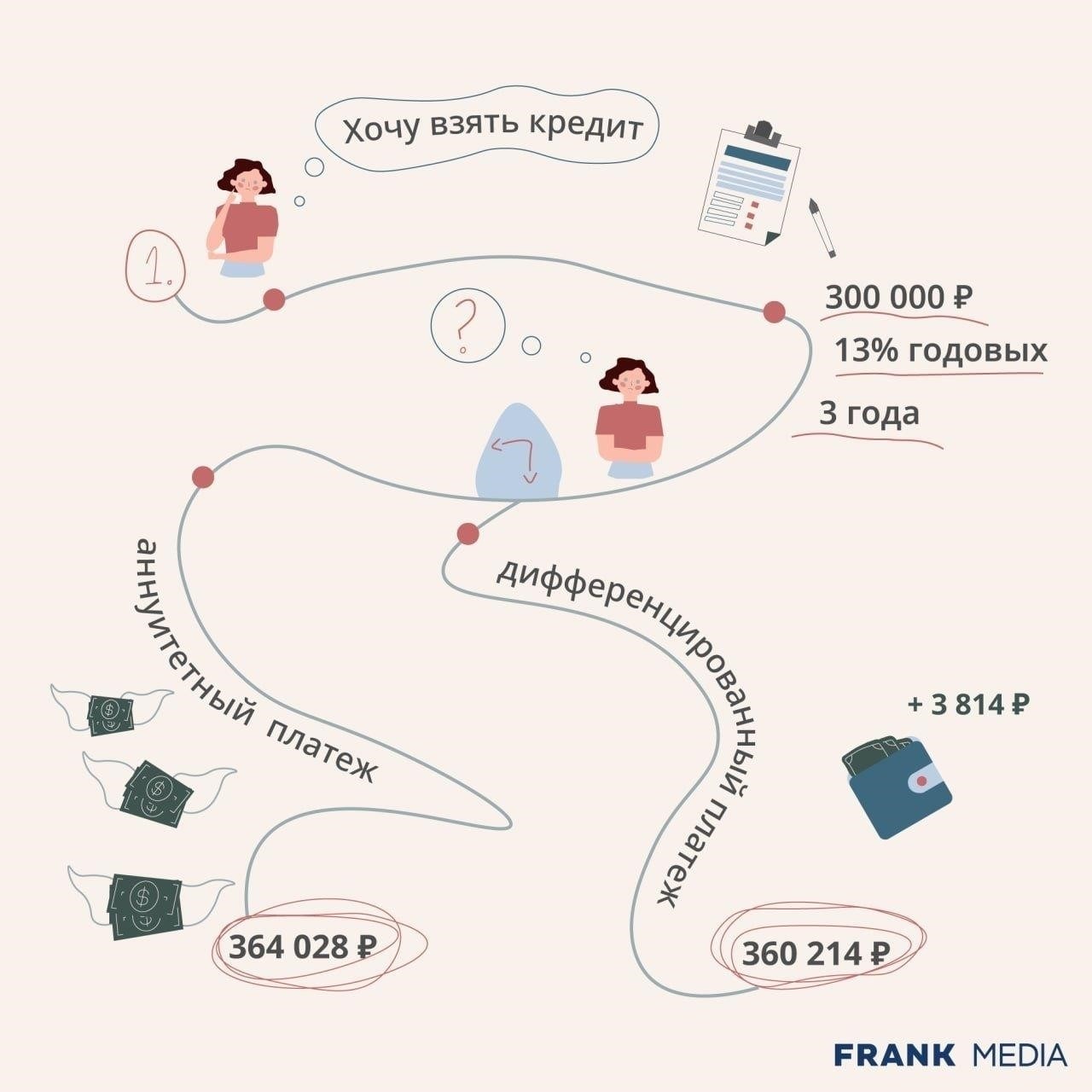

Срок кредита, процентные ставки и их влияние на ежемесячные платежи

Срок кредита и процентная ставка играют решающую роль в определении того, сколько вы будете платить ежемесячно. Чем больше срок, тем меньше ежемесячный платеж, но тем больше общая сумма, выплачиваемая со временем из-за накопленных процентов. Аналогично, более высокая процентная ставка означает более высокие платежи, даже если срок кредита короче. Ниже приведены ключевые моменты, которые следует учитывать при выборе оптимального для вас варианта:

Влияние срока кредитования

Срок кредита существенно влияет на размер ежемесячных платежей. Более короткие сроки означают более крупные платежи, но они также снижают общую процентную нагрузку. Например, 15-летний кредит может иметь более высокие платежи по сравнению с 30-летним, но вы заплатите гораздо меньше процентов за весь период. Наиболее распространенные сроки кредитования — 15, 20 и 30 лет, каждый из которых имеет свои преимущества в зависимости от вашего финансового положения.

Процентные ставки и их роль

Процентные ставки зависят от различных факторов, включая политику центрального банка и ваш личный финансовый профиль. Более низкая ставка напрямую снижает ежемесячный платеж, что облегчает управление вашим бюджетом. Однако процентные ставки могут меняться, поэтому важно оценить свою способность справиться с колебаниями, особенно в условиях электронного управления кредитами, когда ставки могут меняться с течением времени.

Чтобы минимизировать общие расходы, стоит рассмотреть варианты рефинансирования или доплаты к основному долгу, если это возможно. Некоторые жители предпочитают консультироваться с банком или использовать онлайн-инструменты для получения более точной оценки. Всегда обращайте внимание на обзоры и отзывы других клиентов на таких платформах, как Банки.ру, чтобы убедиться в том, что вы получаете лучшее предложение.

Кроме того, на общую сумму выплат может повлиять наличие страховки на недвижимость или дополнительных комиссий за обеспечение кредита. Всегда учитывайте эти факторы при планировании платежей. Заранее рассчитав эти суммы, вы сможете избежать неожиданностей и в будущем более эффективно управлять семейным бюджетом.

Основные ошибки, которых следует избегать при использовании ипотечного калькулятора ВТБ

При использовании онлайн-инструмента для расчета условий ипотеки убедитесь в точности всех данных, чтобы избежать недостоверных результатов. Распространенные ошибки могут привести к недопониманию процентных ставок, вариантов страхования и ежемесячных платежей.

- Неправильный выбор типа недвижимости: Убедитесь, что вы выбрали правильный тип недвижимости, например, новое или вторичное жилье. Для квартир, бывших в употреблении, некоторые программы могут предлагать другие условия или ставки, особенно в Москве.

- Неправильное понимание требований к страхованию: Внимательно изучите условия страхования. Некоторые предложения включают обязательное страхование имущества, в то время как другие могут предлагать дополнительные пакеты. Перепроверьте условия страхования, прежде чем завершить расчеты.

- Упущение дополнительных расходов: Многие пользователи забывают учесть сборы за регистрацию или оценку недвижимости. Они могут существенно повлиять на общую стоимость кредита. Всегда изучайте весь пакет документов, прежде чем приступить к работе.

- Неправильный срок кредитования: Дважды проверьте срок кредита. Более короткий срок может привести к увеличению ежемесячных платежей, но также может уменьшить общую сумму процентов, выплачиваемых в течение всего срока кредита.

- Неправильный расчет первоначального взноса: Обязательно введите правильную сумму первоначального взноса. Это напрямую влияет на сумму кредита и применяемую процентную ставку.

- Неясные условия предложения: В некоторых банках могут быть предусмотрены различные условия для жителей Москвы и других регионов. Убедитесь, что вы полностью осведомлены об особенностях предложения, почитайте отзывы или обратитесь за разъяснениями к оператору банка, если это необходимо.

Перепроверяя эти моменты, вы сможете избежать недоразумений и убедиться, что расчет ипотеки отражает реальную стоимость ваших будущих выплат.

Как ипотека ВТБ может сделать жилье более доступным на вторичном рынке

Если вы собираетесь приобрести недвижимость на вторичном рынке, ВТБ предлагает выгодные условия, которые сделают этот процесс более доступным. Программы по приобретению недвижимости предусматривают низкий первоначальный взнос и гибкие условия кредитования, что облегчает приобретение жилья для семей и частных лиц.

Максимальная сумма кредита составляет 30 миллионов рублей, поэтому ВТБ гарантирует, что вы сможете получить значительные средства на покупку недвижимости. Кроме того, вы можете воспользоваться выгодными процентными ставками, которые в 2026 году являются одними из самых привлекательных в банковском секторе. Эти опции доступны как для тех, кто впервые покупает жилье, так и для тех, кто ищет новую квартиру.

Если вы соответствуете требованиям, вы можете рассчитывать на ускорение процесса одобрения, особенно если вы предоставите необходимые документы, такие как СНИЛС, справку о доходах и информацию о поручителях. ВТБ оптимизировал свои процедуры, чтобы сократить время ожидания для клиентов. Кроме того, кредиты могут выдаваться не только на первичное жилье, но и на недвижимость вторичного рынка.

Вас беспокоят ежемесячные платежи? Банк предлагает гибкие графики погашения в соответствии с вашими доходами, что облегчает управление платежами по ипотеке. Перед подачей заявки вы также можете получить более подробную информацию об условиях и соответствии требованиям в режиме онлайн. С ВТБ сделать жилье на вторичном рынке доступным стало как никогда просто.

Как сравнить условия ипотеки ВТБ с другими кредиторами

Чтобы сравнить условия ВТБ и других кредиторов, выберите объект недвижимости, первичный или вторичный, и изучите предложение банка. Начните с изучения процентной ставки по различным вариантам кредитования. Важно рассмотреть различные программы, особенно если вы планируете воспользоваться кредитом под материнский капитал или вам нужны особые условия в связи с вашим трудовым статусом. Всегда запрашивайте электронную оценку и консультируйтесь с сотрудниками банка, чтобы получить точную информацию о праве на кредит и дополнительных расходах. Ознакомьтесь с процессом оценки банка, который может включать в себя плату за оценку недвижимости.

Затем проверьте, нет ли различий в структуре погашения кредита в разных банках. Например, некоторые банки могут предлагать более низкие ставки, но требовать более высоких первоначальных платежей. Не забудьте уточнить, как банк поддерживает вторичное жилье и какие условия применяются к первоначальному взносу. В 2026 году ставки варьировались, поэтому необходимо сравнивать, исходя из вашего финансового положения.

Выбор оптимального варианта требует внимания к условиям, доступным программам и общим расходам. Не стесняйтесь обращаться в банк за разъяснениями по любым факторам, включая методы расчета, и помните, что самая дешевая ставка не всегда является лучшей, если другие комиссии выше.