Отражение пеней в бухгалтерском учете требует точных проводок, особенно если речь идет о штрафах за несвоевременную уплату налогов. Согласно законодательству, такие штрафы начисляются с момента наступления срока платежа и должны быть точно отражены в вашей учетной системе, например в 1С. Пени должны быть рассчитаны и включены в финансовую отчетность сразу же после их возникновения.

Отражение штрафов в бухгалтерском учете: Вам необходимо создать проводку в журнале, которая отразит как расход, так и обязательство. Для этого необходимо дебетовать соответствующий счет, например, расходы по налогам, и кредитовать счет налоговых штрафов к уплате. Суммы должны быть записаны в соответствии с точной датой наложения штрафа, с указанием конкретных деталей штрафа и соответствующего отчетного периода для правильного отслеживания.

Ключевые моменты: Обязательно отслеживайте дату начисления штрафа, поскольку она влияет на финансовый период, в котором будет признано начисление. Крайне важно корректировать любые изменения в суммах штрафов, которые могут произойти из-за продления сроков или новых налоговых законов. Своевременное обновление записей необходимо для предотвращения расхождений в налоговых отчетах или при проведении аудиторских проверок.

Для штрафов, связанных с налогами, использование в системе специальных налоговых кодов, таких как коды в 1С, обеспечивает точность и своевременность отчетности. Каждая запись должна отражать точную сумму с учетом накопленных процентов или корректировок. Обращайте внимание на детали, изложенные в налоговых документах, для правильного распределения и классификации.

Понимание налоговых штрафов и их влияния на финансовую отчетность

В бухгалтерском учете штрафы за несвоевременные или неправильные налоговые платежи должны быть правильно отражены в финансовой отчетности. Эти штрафы могут существенно повлиять на финансовое состояние предприятия, поэтому их точный учет крайне важен. Следующие рекомендации помогут обеспечить правильное отражение штрафов в бухгалтерском учете.

1. Распознавание штрафов в Главной книге

Штрафы за несвоевременные или неправильные платежи в налоговые органы следует отражать в составе расходов в том периоде, когда возникло обязательство. Для этого создаются соответствующие проводки, которые обычно включают дебетование счета «Расходы» и кредитование счета обязательств.

В 1С соответствующие проводки могут выглядеть следующим образом:

2. Основные даты для отражения штрафов

Важно отражать пени по датам, указанным налоговыми органами. Эти даты обычно соответствуют сроку уплаты или дате выставления уведомления о штрафе. Всегда следите за тем, чтобы проводки были сделаны в том периоде, когда штраф был признан налоговыми органами, независимо от того, когда фактически была произведена оплата.

При работе с операциями, связанными со штрафами, необходимо учитывать следующие моменты:

- Точное определение даты наступления срока уплаты штрафа.

- Правильное отнесение суммы штрафа к соответствующему отчетному периоду.

- Последовательный учет расходов на неустойку в разных отчетных периодах для составления точной финансовой отчетности.

3. Учет штрафов в финансовых отчетах

В основной финансовой отчетности штрафы должны быть включены в состав внереализационных расходов или в другие соответствующие категории, в зависимости от внутренней учетной политики компании. Это позволит заинтересованным сторонам увидеть влияние любого несоблюдения налогового законодательства на финансовое состояние компании.

При отражении штрафов в бухгалтерском учете компании должны быть осторожны, чтобы не спутать их с обычными операционными расходами, поскольку они возникают в результате несоблюдения налогового законодательства. Такое разграничение помогает обеспечить прозрачность финансовой отчетности, гарантируя, что инвесторы и аудиторы смогут четко понять природу любых дополнительных обязательств.

Учет штрафов в бухгалтерском учете: Основные аспекты

В бухгалтерском учете штрафы, связанные с просроченными налогами или неправильным представлением отчетности, должны отражаться на отдельном счете для составления точной финансовой отчетности. Эти обязательства обычно отражаются как «Прочие расходы» или «Прочие обязательства» в зависимости от внутренней классификации компании.

При регистрации этих обязательств в финансовой отчетности важно учитывать следующие моменты:

1. Дата признания: Дата применения штрафа или дата, указанная в уведомлении, имеет решающее значение для точного ведения бухгалтерского учета. Эта дата определяет период, к которому применяется штраф, и должна быть отражена в учете соответствующим образом.

2. Валюта и расчет: Штрафы обычно рассчитываются на основе процента от неуплаченной суммы или фиксированной ставки, которую необходимо тщательно проверить, чтобы обеспечить правильное отражение в системе. Бухгалтерские программы, такие как 1С, часто позволяют автоматически рассчитывать пени на основе введенных данных о просроченном налоге, что обеспечивает последовательность расчетов.

3. Проводки в общем журнале: Типичными проводками для отражения штрафов являются дебетование счета расходов и кредитование счета обязательств. Обязательно укажите точный характер штрафа (например, просрочка платежа) в описании записи, чтобы обеспечить ясность для будущих аудиторских проверок.

4. Разделение налогов и штрафов: Для основных налоговых обязательств и связанных с ними штрафов следует делать отдельные записи. Например, если у компании есть задолженность по налогам и штрафам, необходимо сделать две разные записи — одну для суммы налога, другую для штрафа, в соответствии с соответствующими налоговыми инструкциями.

5. Документация и доказательства: Всегда сохраняйте официальное налоговое уведомление или документ с указанием штрафа, так как он будет необходим для справки во время проверок. Убедитесь, что все даты и суммы совпадают в бухгалтерских записях и подтверждающих документах.

Соблюдение этих правил поможет обеспечить правильный учет просроченных сумм и связанных с ними штрафов, что позволит избежать путаницы при составлении финансовой отчетности и проведении аудиторских проверок. Обязательно следите за всеми изменениями в законодательстве, касающимися штрафов и просроченных налоговых платежей, чтобы обеспечить их соблюдение.

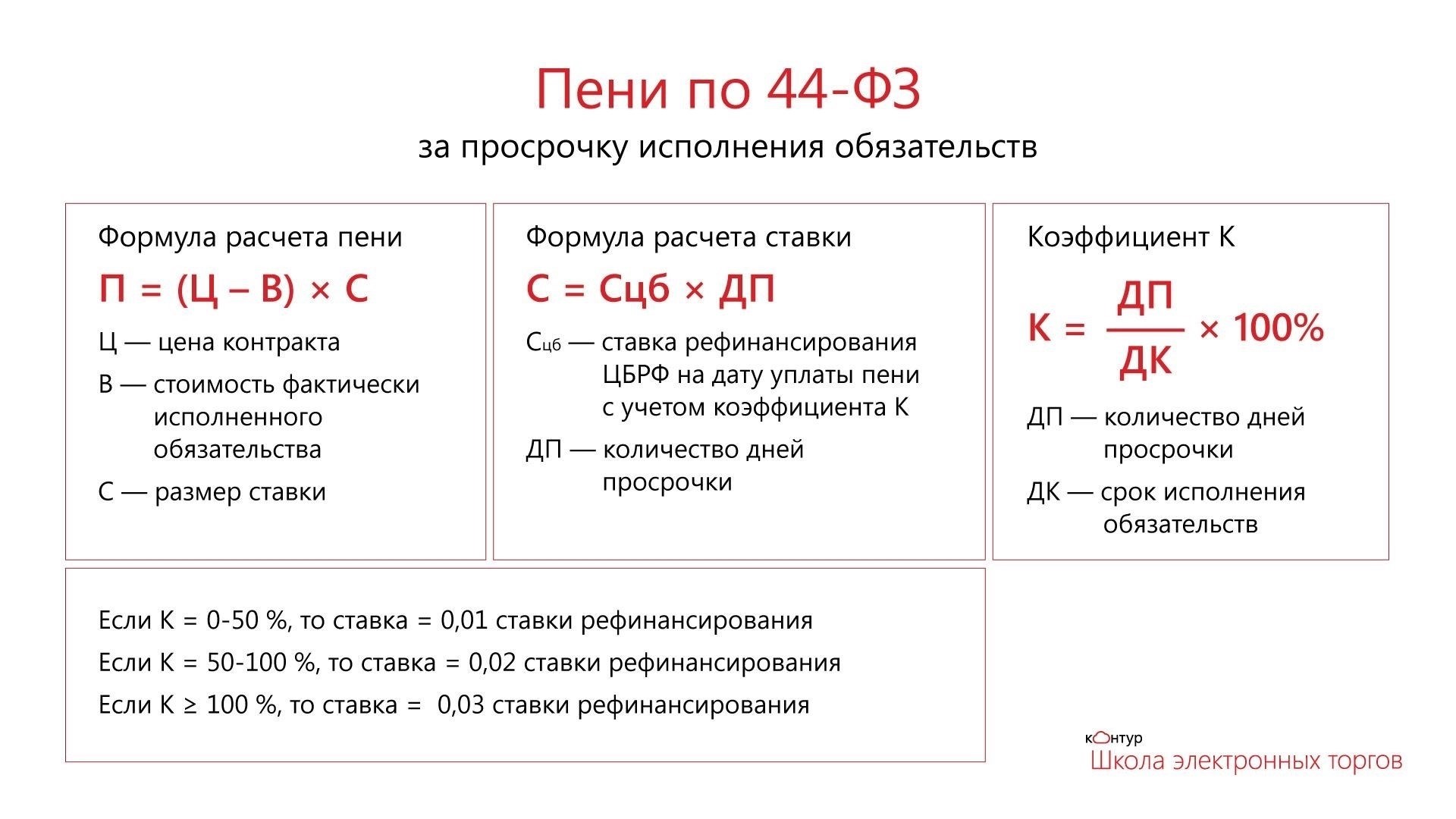

Как рассчитать штрафы и пени для целей бухгалтерского учета

Для расчета пеней и штрафов, связанных с просроченными налогами, необходимо следовать правилам, установленным налоговым органом в отношении как пеней, так и процентных ставок. Процесс расчета начинается с определения даты уплаты налога и фактической даты платежа. В случае просрочки платежа проценты обычно рассчитываются исходя из количества дней просрочки. Также могут применяться штрафы за несоблюдение требований, например, за несвоевременную подачу декларации, которые часто составляют фиксированный процент от суммы задолженности.

Расчет процентов

Проценты на просроченные суммы обычно начисляются ежедневно. Главное — определить ежедневную процентную ставку, которую предоставляют налоговые органы, и применить ее к сумме неуплаченного налога с момента наступления срока платежа до момента оплаты. Например, если годовая процентная ставка составляет 5 %, то ежедневная ставка будет равна 5 %, разделенным на 365 дней. Умножьте эту ставку на остаток задолженности и количество дней просрочки, чтобы рассчитать сумму процентов. Очень важно учитывать точное количество дней между датой платежа и датой фактической оплаты, что должно быть отражено в бухгалтерских записях.

Расчет штрафа

Штрафы могут зависеть от серьезности задержки или характера несоблюдения. Как правило, за каждый период просрочки к общей сумме неуплаченного налога применяется фиксированный процент. Например, если за каждый месяц просрочки платежа предусмотрен штраф в размере 1 %, вы рассчитаете штраф, применив 1 % к неуплаченной сумме за каждый месяц после наступления срока платежа. Общая сумма штрафа будет зависеть от количества месяцев, на которые просрочен налог.

В бухгалтерской программе 1С убедитесь, что соответствующие налоговые периоды установлены правильно. Для точного отражения система должна фиксировать дату наступления срока уплаты налога и дату платежа, чтобы автоматически рассчитать штрафы и пени. Соответствующие проводки должны включать создание обязательств по штрафам и пеням в бухгалтерском учете, обеспечивая учет платежей на соответствующих счетах.

Правильное управление этими расчетами гарантирует, что компания выполнит налоговые обязательства и избежит дополнительных расходов. Важно тщательно отслеживать сроки уплаты и следить за тем, чтобы все корректировки, связанные с налогами, были точно отражены в финансовой отчетности.

Журнальные проводки по налоговым штрафам: Лучшие практики

Чтобы точно отразить штрафы в финансовой отчетности, убедитесь, что проводки соответствуют требованиям местных налоговых органов. Ниже приведены основные шаги для правильного отражения этих обязательств:

1. Признать обязательство на дату наложения

После получения уведомления о штрафе создайте запись об обязательствах на дату наложения штрафа. Эта дата имеет решающее значение, так как именно в этот момент обязательство считается подлежащим оплате.

2. Правильно отразите сумму в учете

Убедитесь, что общая сумма, включая базовый штраф и любые процентные начисления, четко разделена и зарегистрирована на соответствующих счетах. Это позволит легко отслеживать и составлять отчеты.

3. Используйте правильные счета

В главной книге используйте счет «штрафы» или «пени» для основной суммы. Начисленные проценты следует отражать на счете «процентные расходы». Эти счета помогут отследить характер расходов отдельно от других операционных расходов.

4. Оперативно отражайте корректировки

При внесении корректировок или выплат немедленно обновляйте записи. Любое уменьшение или изменение суммы штрафа должно быть отражено в бухгалтерском учете сразу же, как только оно произошло.

В конце каждого отчетного периода проверяйте точность отраженных обязательств. Убедитесь, что пени были правильно начислены и учтены в соответствии с датами налогового календаря, чтобы избежать расхождений.

Следуя этим передовым методам, вы сможете лучше справиться со сложностями учета штрафов и обеспечить соблюдение действующих правил.

Как отразить налоговые обязательства в 1С

В 1С отражение налоговых обязательств осуществляется с помощью специальных проводок в журнале хозяйственных операций. Чтобы отразить обязательства, сначала убедитесь, что вы установили в системе правильные даты погашения для каждого обязательства. Программа автоматически рассчитает пени на основании введенных дат и соответствующих правил.

В основных настройках просмотрите конфигурацию налоговых проводок и их влияние на главную книгу. При работе с просроченными суммами 1С использует предопределенные алгоритмы для применения штрафов за просрочку платежей. Эти алгоритмы учитывают даты вступления в силу и тип налогового обязательства.

В системе автоматически формируются бухгалтерские проводки, отражающие правильные суммы как задолженности по налогам, так и дополнительных штрафов, в зависимости от настроек программы. Очень важно убедиться, что проводки соответствуют требованиям законодательства и внутренним процедурам, чтобы избежать расхождений.

Для целей сверки регулярно просматривайте раздел «Налоговые обязательства», чтобы убедиться в правильности применения проводок. 1С гарантирует, что просроченные налоги и штрафы будут четко обозначены в отчетах, и вы сможете отфильтровать эти проводки по дате для более удобного управления ими.

Наконец, важно проверить настройку точек учета в 1С. Они позволяют гибко управлять различными категориями обязательств и могут быть настроены с учетом специфики вашей компании. Регулярное обновление этой конфигурации обеспечит правильное отражение всех обязательств и безошибочную обработку просроченных налогов.

Отражение штрафов в финансовой отчетности

Чтобы отразить штрафы в финансовой отчетности, выполните следующие основные шаги для обеспечения правильного учета:

- Признайте обязательство: После получения уведомления о штрафах отразите их как обязательства в вашей финансовой системе, например в 1С. Сумма должна быть точно отражена как задолженность перед налоговыми органами.

- Определите соответствующие даты: Убедитесь, что дата уведомления о штрафе и дата платежа правильно указаны в ваших книгах, чтобы определить сроки возникновения расходов и обязательств.

- Используйте соответствующие проводки в журнале: В главной книге создайте проводки, отражающие понесенные штрафы. Дебетуйте соответствующий счет расходов и кредитуйте счет обязательств, чтобы отразить обязательства перед налоговым органом.

- Классифицируйте как внереализационные расходы: в большинстве случаев штрафы следует классифицировать как внереализационные расходы в вашем отчете о прибылях и убытках. Это гарантирует, что данные расходы не будут смешиваться с обычными операционными расходами.

- Отслеживайте последующие платежи: По мере осуществления платежей вносите соответствующие изменения в счета обязательств. Если штрафы урегулированы или скорректированы, обязательно отразите эти изменения в финансовой отчетности.

Следуя этим шагам, предприятия могут точно учитывать штрафы и обеспечивать соблюдение действующих законов и нормативных актов. Регулярная сверка и проверка штрафов в системе бухгалтерского учета поможет поддерживать точность финансовой отчетности.

Корректирующие проводки по неуплаченным штрафам: Что нужно знать

Для точного отражения в финансовой отчетности корректировочные проводки по неуплаченным штрафам должны быть сделаны сразу же после возникновения обязательства. Этот процесс описан в следующих шагах:

- Определите сумму задолженности по неуплаченным штрафам. Убедитесь, что учтена правильная дата возникновения обязательства, чтобы избежать расхождений в отчетности.

- Сделайте проводку в журнале, отражающую сумму неуплаченных штрафов. Дебетуйте соответствующий счет расходов и кредитуйте счет обязательств, предназначенный для этих обязательств.

- Для последовательности проверьте текущую дату и предыдущие периоды, чтобы убедиться, что штрафы точно учтены и отнесены к правильному финансовому периоду.

- Если штраф относится к определенному периоду, распределите обязательства на несколько месяцев в зависимости от сроков уплаты. Разбейте общую сумму штрафа на составляющие, чтобы обеспечить правильное отражение штрафа за каждый период на счетах.

- В случае если штрафные санкции охватывают несколько налоговых периодов, проверьте необходимость корректировки ранее признанных обязательств за предыдущие периоды, чтобы избежать завышения или занижения суммы.

В таких системах, как 1С, убедитесь, что штраф правильно классифицирован в налоговой книге, поскольку он играет важную роль в общем процессе составления налоговой отчетности. Использование правильных параметров гарантирует, что будущие проверки будут отражать точные записи в налоговых книгах.

И наконец, регулярно обновляйте записи с учетом последних корректировок платежей и штрафов, чтобы избежать расхождений, которые могут возникнуть в ходе будущих сверок.

Урегулирование споров с налоговыми органами и последствия для бухгалтерского учета

Для разрешения споров с налоговыми органами крайне важно вести четкий учет всех взаимодействий и понимать, как отражать корректировки в главной книге. При возникновении разногласий по поводу начислений необходимо правильно отразить корректировки в бухгалтерском учете. В частности, используйте правильные даты для перерасчета и убедитесь, что вы точно обновили обязательства и проценты в бухгалтерской системе.

Отражение споров в бухгалтерском учете

Если на спорную сумму начисляются взносы, корректировки должны быть сделаны в том месяце, когда возник спор. Например, если начислены дополнительные обязательства, отразите эти суммы в разделе «Кредиторская задолженность» и создайте соответствующие проводки для начисления процентов или штрафов. В 1С отразите изменения с помощью специальных записей в журнале, скорректировав счета обязательств, чтобы показать исправленную сумму.

Управление процентами и штрафами

В случаях, когда начисляются пени, убедитесь, что вы создали соответствующие проводки в журнале, чтобы отразить как основную сумму налога, так и все связанные с ней пени. Обязательно разграничьте даты первоначального срока уплаты налога и дату платежа или урегулирования спора. Это важно для составления точной финансовой отчетности, особенно если пени будут скорректированы после обсуждения с налоговыми органами. Используйте соответствующие коды учета для штрафов и пеней в 1С, обеспечивая ясность в том, как эти суммы были рассчитаны.

Всегда следите за тем, влияют ли изменения на другие аспекты вашей отчетности, такие как движение денежных средств или операционные расходы, и вносите соответствующие изменения. Если спор разрешится в пользу налогоплательщика, не забудьте сторнировать резервы или переклассифицировать их, если это необходимо, чтобы отразить окончательный результат.