В 2026 году понимание правильного учета капитального ремонта и технического обслуживания имеет важное значение для обеспечения точности финансовой отчетности. Ремонт должен быть правильно классифицирован, чтобы избежать завышения расходов, что может привести к неправильному отражению активов в отчетности. Четкое разграничение между капитальным ремонтом и текущим обслуживанием может существенно повлиять на финансовые показатели компании.

Правильное распределение средств на капитальный ремонт может повлиять на график амортизации основных средств. В зависимости от характера работ некоторые затраты могут капитализироваться, в то время как другие должны рассматриваться как операционные расходы. Крайне важно точно отразить эти различия в бухгалтерских записях, чтобы избежать ошибок при проведении аудита и финансовых проверок.

Распределение расходов, связанных с капитальным ремонтом, также может быть использовано для оптимизации налоговой экономии. Предприятия могут потенциально уменьшить налогооблагаемый доход, заявив определенные расходы, но при этом важно соблюдать действующие правила капитализации и списания активов. Понимание того, как ремонт влияет на баланс и отчет о прибылях и убытках, очень важно для обеспечения финансовой целостности и минимизации рисков.

Знание специфических нюансов учета ремонта также может помочь предприятиям более эффективно планировать и составлять бюджет, что в конечном итоге позволит сэкономить расходы в долгосрочной перспективе. Уделяя должное внимание деталям как при планировании, так и при составлении отчетов, компании могут обеспечить точное отражение качества ремонта и максимально эффективное использование имеющихся ресурсов.

Учет ремонта основных средств: Основные проводки и документация

При ремонте основных средств решающее значение имеет правильное отражение расходов в бухгалтерском учете. Порядок учета расходов на ремонт зависит от того, повышают ли работы стоимость актива или поддерживают его в рабочем состоянии. При ремонте, направленном на восстановление функциональности, расходы следует отражать как затраты на ремонт, а не капитализировать.

Записи по ремонту включают дебетование расходов на ремонт и кредитование кредиторской задолженности или денежных средств. Это отражает фактический отток ресурсов на ремонт. Если ремонт носит масштабный характер, то в зависимости от характера работ может потребоваться разделение расходов на ремонт и улучшения.

Прямые затраты на ремонт, такие как затраты на оплату труда и материалы, должны быть включены в расходы. Если привлекаются внешние подрядчики, счета-фактуры должны быть тщательно проверены и зарегистрированы. Такая документация гарантирует соответствие затрат характеру выполненных работ и обеспечивает ясность при проведении будущих аудиторских проверок.

Для правильной классификации расходы на ремонт следует относить на счет операционных расходов по статье «Техническое обслуживание или ремонт» и не включать в капитальные расходы. Точная документация и учет расходов — залог того, что все затраты будут учтены правильно и не будут ошибочно капитализированы как часть стоимости актива.

Компании должны регулярно проверять состояние активов, чтобы избежать ошибочного отнесения расходов на ремонт к капитальным затратам. Надлежащая утилизация или списание нефункционирующих или устаревших объектов также должны быть документально подтверждены. Это помогает поддерживать прозрачность и соответствие стандартам бухгалтерского учета.

Учет капитального ремонта: Как записывать и отражать в журналах

В многоквартирных домах учет капитального ремонта существенно отличается от учета регулярного технического обслуживания в силу характера затрат и их влияния на долгосрочную стоимость активов. Когда объект недвижимости проходит модернизацию или значительную реконструкцию, важно проводить различие между операционными расходами и капитальными затратами.

Расходы, связанные с ремонтом и реконструкцией, отражаются в журнале в соответствии с их классификацией. Например, расходы, которые продлевают срок службы актива или улучшают его характеристики, должны капитализироваться, а не списываться сразу. К ним относятся капитальный ремонт или модернизация здания, например, замена крыши, обновление сантехнических систем или значительные электромонтажные работы.

Чтобы обеспечить правильный порядок учета, организации должны учитывать следующие ключевые моменты:

Порядок учета этих расходов зависит от того, классифицируется ли ремонт как улучшение или как расходы на текущий ремонт. В институциональной среде надлежащее документирование выполненных работ и соответствующих затрат необходимо для составления точной финансовой отчетности.

Признавая эти различия в бухгалтерском учете, предприятия могут более точно отразить влияние капитального ремонта в своей финансовой отчетности, что обеспечит более эффективное принятие решений о будущих реконструкциях и ремонтах.

Правильная документация по ремонту основных средств в бухгалтерском учете

При ведении учета ремонта основных средств очень важно следовать структурированному процессу, чтобы обеспечить точность записей. В 2026 году предприятия должны быть в курсе последних требований к документированию и учету ремонта. Вот как управлять этим процессом:

- Обеспечьте подробный учет — Любые работы по ремонту или модернизации основных средств должны быть тщательно задокументированы. К ним относятся счета-фактуры, договоры и наряды на работы, в которых указываются характер и стоимость ремонта.

- Классифицируйте тип ремонта — Ремонт может быть классифицирован как обычный или капитальный. Важно различать обычное техническое обслуживание и усовершенствования, которые продлевают срок полезной службы актива или увеличивают его стоимость. Последние могут потребовать капитализации.

- Отслеживайте корректировки амортизации — при капитальном ремонте необходимо вносить корректировки в расчеты амортизации. Убедитесь, что пересмотренный срок полезного использования и остаточная стоимость соответствующим образом обновлены в системе учета.

- Правильный учет расходов — Затраты, связанные с ремонтом основных средств, должны списываться на расходы по мере их возникновения, если они не отвечают критериям капитализации. Это решение напрямую влияет на финансовую отчетность компании, поэтому очень важно придерживаться правильного порядка учета.

- Соблюдайте стандарты бухгалтерского учета — ознакомьтесь с действующими местными и международными стандартами бухгалтерского учета для управления активами. Это включает в себя понимание того, как регистрировать затраты, правильно распределять их и делать необходимые раскрытия.

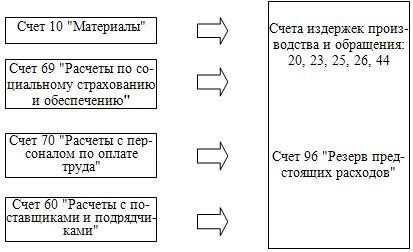

- Создавайте резервы на ремонт — Некоторые компании могут создавать резервы для учета будущих ремонтов. Такой резерв гарантирует, что средства будут выделены на предстоящие ремонтные работы, и может помочь сгладить финансовые последствия.

- Проверяйте прошлые ремонты — регулярно проверяйте предыдущие ремонты, чтобы убедиться, что они были правильно отражены в бухгалтерском учете. Также полезно убедиться, что в стоимость актива не были внесены ошибочные корректировки.

- Документируйте усилия по модернизации — Модернизацию или обновление, которые добавляют значительную стоимость, следует тщательно документировать как капитальные вложения, поскольку они могут повлиять на долгосрочную оценку актива и график амортизации.

Соблюдение этих шагов обеспечивает надлежащее документирование и соответствие требованиям при управлении ремонтом основных средств. Такой подход также повышает качество финансовой отчетности и оценки активов в 2026 году и в последующие годы.

Понимание различий между ремонтом, реконструкцией и модернизацией

В бухгалтерском учете ремонт, реконструкция и модернизация существенно различаются. Очень важно различать эти процессы, чтобы обеспечить правильную финансовую отчетность и налоговые вычеты. Ремонт обычно направлен на восстановление состояния объекта без изменения его первоначальной структуры, поэтому расходы на него учитываются как эксплуатационные расходы. Реконструкция, напротив, предполагает существенные изменения в структуре здания, что может привести к учету капитальных затрат, при котором расходы капитализируются и амортизируются с течением времени. Модернизация, направленная на повышение функциональности и эффективности объекта, также может быть отнесена к капитальным расходам в зависимости от масштаба произведенных изменений.

Классификация зависит от объема выполненных работ и того, как они влияют на будущие характеристики актива. В случае ремонта вычеты обычно более просты и часто относятся на расходы в том периоде, когда они были произведены. Однако при реконструкции и модернизации требуется надлежащая документация для обеспечения соответствия налоговому законодательству, особенно в контексте многоквартирного жилья. Кроме того, порядок бухгалтерских проводок, таких как распределение затрат и последующее начисление износа или амортизации, крайне важен для того, чтобы избежать неточностей в финансовых отчетах.

Разбираясь в тонкостях этих различий, важно учитывать, как они влияют как на краткосрочный денежный поток, так и на долгосрочную финансовую стабильность. Неправильное распределение затрат может привести к ненужным налоговым обязательствам или упущенным возможностям сэкономить на налоговых вычетах. Каждый процесс необходимо оценивать с учетом характера работы, обеспечивая соответствие всех методов учета нормативным стандартам, чтобы минимизировать финансовые риски и обеспечить бесперебойную работу.

Учет расходов на ремонт основных средств: Что нужно знать

В случае ремонта или обновления основных средств крайне важно правильно отразить расходы в бухгалтерском учете. Порядок учета этих расходов зависит от того, к какому виду относится ремонт — капитальному или текущему. Капитальный ремонт, направленный на продление срока полезного использования актива, должен капитализироваться. Эти расходы должны отражаться на счете капитала, в отличие от текущего ремонта, который учитывается как операционные расходы.

Чтобы обеспечить точность финансовой отчетности, учитывайте расходы на ремонт с учетом следующего: включайте только те затраты, которые непосредственно повышают стоимость или продлевают срок службы актива. Текущее обслуживание и ремонт, которые не приводят к улучшению или продлению срока службы, следует классифицировать как операционные расходы. Эти расходы должны отражаться в том периоде, в котором они возникли, без переноса их на будущие периоды. Таким образом, ремонт, проведенный в 2026 году, должен быть отражен на счетах того же года.

При проведении ремонта необходимо учитывать все расходы, включая затраты на оплату труда, материалы и любые другие сопутствующие расходы. Документальное подтверждение необходимо для обеспечения точности записей и обоснования сумм, заявленных на капитальный ремонт. Установите четкий порядок учета этих расходов, чтобы избежать их неправильной классификации. Для целей бухгалтерского учета всегда прикладывайте счета-фактуры, договоры и другие подтверждающие документы.

Существуют особые нюансы, которые могут повлиять на классификацию расходов на ремонт. Например, если ремонт улучшает качество актива, он может быть отнесен к капитальным расходам. В отличие от этого, ремонт, связанный с общим износом, должен учитываться как техническое обслуживание. Учет этих нюансов поможет оптимизировать налоговые льготы и сэкономить на будущих расходах.

Кроме того, некоторые предприятия создают резервы для проведения капитального ремонта, особенно для дорогостоящих проектов реконструкции. Такие резервы позволяют планировать распределение средств во времени, гарантируя, что необходимые работы будут проведены без перерыва в деятельности. Убедитесь, что используемый метод учета соответствует стандартным процедурам и отражает правильную классификацию расходов.

В заключение следует отметить, что очень важно поддерживать ясность в процессе учета, тщательно разграничивая капитальный ремонт и обычное техническое обслуживание. Придерживаясь правильной классификации, обеспечивая надлежащее документирование и учитывая нюансы каждого ремонта, предприятия могут получить точную и достоверную финансовую отчетность.

Расходы на ремонт в 2026 году: Ключевые корректировки учета для управления объектами

В 2026 году управление расходами, связанными с модернизацией и ремонтом многоквартирного дома, требует четкого подхода к учету капитальных и эксплуатационных расходов. Управляющие недвижимостью должны различать модернизацию и текущий ремонт, чтобы обеспечить правильную отчетность по расходам.

Затраты на модернизацию должны капитализироваться, поскольку они способствуют улучшению или продлению срока полезного использования активов. Эти расходы должны учитываться как часть общей стоимости здания с соответствующими проводками в журнале для отражения увеличения стоимости активов. И наоборот, ремонт, направленный на поддержание текущей функциональности, следует классифицировать как операционные расходы, влияющие на отчет о прибылях и убытках за период.

Для целей налогового и бухгалтерского учета важно тщательно продумать классификацию расходов, связанных с модернизацией. Капитализация крупных проектов по реконструкции может со временем привести к начислению амортизации, что может дать значительную экономию на налогах. Однако решение о капитализации или расходовании средств должно соответствовать рекомендациям, изложенным в стандартах бухгалтерского учета, применимых к данному объекту.

Точный учет всех расходов, связанных с ремонтом, включая затраты на оплату труда и материалы, необходим для эффективного управления бюджетом. Кроме того, необходимо регулярно оценивать резервные ассигнования, чтобы обеспечить наличие достаточных средств для запланированных и непредвиденных капитальных расходов. Тщательное документирование этих расходов обеспечивает их надлежащее отслеживание, что имеет ключевое значение для долгосрочного финансового планирования и соблюдения нормативных требований.

Кроме того, пересмотр и корректировка учетной политики, связанной с расходами на техническое обслуживание, поможет выявить возможности для сокращения расходов. Отнесение части затрат на резервы для будущих капитальных работ, когда это целесообразно, может стать стратегическим способом оптимизации средств с течением времени.

Наконец, проверка регулярных записей в журнале и обеспечение надлежащего документирования выполненной работы могут предотвратить ошибки в классификации расходов и потенциальные проблемы при проведении аудита или финансовых проверок.

Как сэкономить на капитальном ремонте в многоквартирных домах без ущерба для качества

Экономия на капитальном ремонте в многоквартирных домах требует стратегического подхода к минимизации затрат при сохранении высоких стандартов работы. Ниже приведены практические шаги для достижения этой цели:

- Ведите переговоры о конкурентном ценообразовании: Обратитесь к нескольким подрядчикам с предложением о цене, убедившись, что каждое предложение учитывает качество и объем работ. Часто получение подробной сметы позволяет выявить области для снижения затрат.

- Планируйте долгосрочную экономию: Инвестиции в долговечные материалы во время реконструкции или модернизации могут сократить частоту будущих ремонтов. Хотя первоначальные затраты могут быть выше, такой выбор позволяет сэкономить средства с течением времени.

- Минимизируйте накладные расходы: Внимательно оцените накладные и административные расходы. Правильная документация и организованный бухгалтерский учет помогут выявить области, в которых можно сократить расходы без ущерба для качества.

- Используйте доступные налоговые льготы: Воспользуйтесь налоговыми льготами на капитальный ремонт и улучшение имущества. Ведение точных записей о расходах может гарантировать, что будут предъявлены надлежащие требования, что позволит сократить общие финансовые расходы.

- Сотрудничайте с опытными специалистами: Ищите подрядчиков, которые имеют опыт работы с многоквартирными жилыми домами. Их опыт управления масштабными реконструкциями поможет избежать дорогостоящих ошибок и обеспечить высокое качество результата.

- Проводите профилактическое обслуживание: Регулярное обслуживание помогает избежать дорогостоящего аварийного ремонта. Обеспечение надлежащего обслуживания систем здания, таких как водопровод и система отопления, вентиляции и кондиционирования воздуха, может предотвратить серьезные повреждения и ненужные затраты на реконструкцию.

Придерживаясь этих стратегий, владельцы недвижимости могут значительно сэкономить на капитальном ремонте, обеспечив при этом приоритет качества и сократив общие расходы.