При импорте товаров в Российскую Федерацию очень важно понимать различные налоговые ставки и то, как они применяются к различным категориям товаров. При ввозе товаров в страну могут взиматься как импортные пошлины, так и акцизы, в зависимости от характера продукции. Эти налоги рассчитываются на основе стоимости и специфических характеристик импортируемых товаров.

Для различных видов товаров устанавливаются разные тарифные ставки. Например, некоторые товары могут облагаться более высокой ставкой акциза, такие как табак или алкоголь, в то время как другие могут облагаться только стандартной импортной пошлиной. Импортерам важно знать, какие ставки применяются к их продукции, чтобы избежать непредвиденных расходов при таможенном оформлении.

Для правильного расчета таможенных пошлин и акцизов импортеры могут обратиться за помощью к таможенным экспертам или экспедиторам, которые проведут их через все процедуры импорта и обеспечат точный расчет и уплату всех налогов. Правильная документация и оценка импортируемых товаров — залог соблюдения российских таможенных правил и избежания штрафов.

Имейте в виду, что в зависимости от международных торговых соглашений или национальной политики для отдельных видов импорта могут быть предусмотрены определенные льготы или освобождения. В любом случае, понимание применимых ставок и своевременная уплата как импортных пошлин, так и акцизов — залог бесперебойной работы импортно-экспортного бизнеса.

Что такое акциз на импортные товары в России?

Акцизы на импортные товары взимаются в России в рамках таможенной процедуры. Российская Федерация устанавливает специальные ставки акцизов, которые применяются только к определенным категориям товаров на момент ввоза. Эти пошлины считаются косвенными налогами и взимаются таможенными органами на границе.

Ставки акцизов и их уплата

Ставка акциза на товар определяется в зависимости от его классификации в российской тарифной сетке. Ставка варьируется в зависимости от типа товара, например, алкоголя, табака или нефтепродуктов. Акциз уплачивается в пункте ввоза, и налог рассчитывается от таможенной стоимости товара, включая расходы на транспортировку и страхование.

Освобождение и возврат

В некоторых случаях товары могут быть освобождены от уплаты акциза при ввозе. Например, товары, предназначенные для реэкспорта, могут иметь право на возврат акциза при соблюдении определенных условий. Однако такие освобождения и возвраты зависят от предоставления надлежащей документации при таможенном оформлении и соблюдения всех российских таможенных правил.

Основные различия между таможенными пошлинами и акцизами в России

Основное различие между этими двумя видами налогов заключается в объекте налогообложения. Таможенные пошлины взимаются при импорте и экспорте товаров через границу России, в то время как акцизы направлены на определенные категории внутреннего производства и потребления, такие как алкоголь, табак и нефтепродукты.

Таможенные пошлины

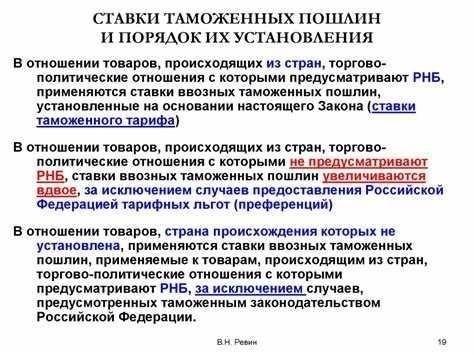

Таможенные пошлины взимаются с товаров, ввозимых в Российскую Федерацию или вывозимых из нее. Эти пошлины рассчитываются в зависимости от стоимости, веса и характера товара. Ставка зависит от классификации товара и страны его происхождения. Например, более высокие ставки могут применяться к предметам роскоши или товарам из стран, с которыми заключены не преференциальные торговые соглашения. Таможенные пошлины уплачиваются импортером или экспортером и включаются в общую стоимость товара при пересечении границы.

Акцизные налоги

Акцизы взимаются с определенных товаров на территории России, как правило, в местах продажи. К ним относятся такие товары, как алкоголь, табак и некоторые виды топлива. Ставки акцизов обычно фиксированы и рассчитываются на единицу измерения, например, на литр или килограмм, и уплачиваются производителем или импортером. Акцизы призваны регулировать потребление, делая определенные продукты более дорогими и тем самым препятствуя их чрезмерному использованию. Ставки акцизов устанавливаются федеральными властями и могут варьироваться в зависимости от типа продукта и его воздействия на окружающую среду или здоровье.

В целом, таможенные пошлины направлены на перемещение товаров через границу, в то время как акцизы взимаются за потребление конкретных товаров внутри России. Оба налога являются частью более широкой фискальной политики, и каждый из них служит различным регулятивным и экономическим целям. Если вам нужна помощь в расчете или понимании этих ставок, профессионалы помогут вам разобраться в точных процедурах и обеспечат соблюдение российского законодательства.

Как акциз влияет на ценообразование и маржу прибыли для импортеров

Импортеры должны учитывать ставки акцизов и пошлин, которые применяются при ввозе товаров в Россию. Эти налоги рассчитываются на основе классификации товара и его стоимости, что может существенно повлиять на конечную цену товара и размер прибыли, которую он может получить.

Влияние на ценообразование

При определении розничной цены импортеры должны учитывать акцизный налог и таможенные пошлины в дополнение к основной стоимости товара. Ставки этих налогов могут варьироваться в зависимости от типа товара, причем более высокие ставки обычно применяются к таким товарам, как алкоголь, табак или топливо. Импортеры часто перекладывают эти дополнительные расходы на потребителей, что приводит к повышению розничных цен. Однако если акцизный налог значителен, он может снизить конкурентоспособность товара на рынке, вынуждая компании либо поглощать часть расходов, либо корректировать ценовую стратегию, чтобы сохранить объем продаж.

Влияние на маржу прибыли

Акцизы могут значительно снизить маржу прибыли, особенно для низкомаржинальных товаров. Когда товары облагаются высокими импортными пошлинами, импортеру может быть сложно поддерживать тот же уровень прибыли, что и до введения налога. Ставки пошлин влияют не только на закупочную цену, но и на дополнительные логистические и административные расходы, связанные с их соблюдением. В случаях, когда маржа и так невелика, импортеру может потребоваться рационализировать операции, договориться с поставщиками о более выгодных ставках или перейти на продукцию с более высокой стоимостью, чтобы компенсировать дополнительное налоговое бремя.

Импортерам также следует рассмотреть возможность освобождения или снижения акцизных ставок для некоторых категорий товаров, особенно если они экспортируют товары из России. Понимая весь объем пошлин и налогов, предприятия могут лучше прогнозировать корректировку цен и принимать обоснованные решения, обеспечивающие максимальную прибыльность.

Таможенные процедуры, связанные с уплатой акцизов на импортируемые товары

Перед пересечением границы убедитесь, что все импортируемые товары соответствуют требованиям по уплате акцизов и таможенных сборов. По прибытии необходимо задекларировать товары в установленном пункте оформления, где применяются соответствующие тарифы и акцизные ставки в зависимости от классификации товара. Ставка акциза варьируется в зависимости от категории товара, и в Российской Федерации существуют специальные инструкции по расчету этих пошлин для различных импортируемых товаров.

Таможенные органы определяют ставку акциза, которая включается в общий процесс таможенного оформления. Если товар подпадает под акцизные товары, то ввозные пошлины взимаются в соответствии с его таможенным кодом и стоимостью. Например, алкоголь, табак и топливо облагаются отдельными акцизами, которые рассчитываются в зависимости от их объема или количества. Импортируемые товары должны пройти детальный досмотр, чтобы проверить правильность применения тарифов и налогов. В некоторых случаях для обеспечения надлежащего соблюдения правил может потребоваться помощь таможенного брокера или эксперта.

Помните, что любые расхождения в заявленной стоимости или неправильная классификация товаров могут привести к корректировкам или штрафам. Поэтому крайне важно предоставлять полную документацию, включая счета-фактуры, транспортные декларации и сертификаты происхождения. При экспорте товаров из России процесс происходит в обратном порядке, и акцизный статус товаров рассматривается в соответствии с правилами страны назначения.

В соответствии с двусторонними соглашениями со странами-партнерами Российская Федерация предлагает специальные ставки и исключения для некоторых товаров. Понимание того, как эти соглашения влияют на ставки акциза, необходимо для снижения затрат и обеспечения правильного применения налога. Кроме того, различные международные договоры могут влиять на то, как рассчитываются акцизы при импорте и экспорте.

Экспорт товаров из России: Влияние акцизов

Экспорт товаров из России связан с особыми правилами в отношении акцизов. Эти налоги взимаются с определенных экспортируемых товаров и могут повлиять на конечную стоимость и конкурентоспособность российского экспорта на международных рынках.

При экспорте акцизы обычно применяются к определенным видам товаров, таким как алкоголь, табак и нефтепродукты. Ставки акцизов зависят от классификации товаров в соответствии с российским законодательством и применимыми международными соглашениями между Российской Федерацией и страной-импортером.

- Российская Федерация, как правило, не облагает акцизами экспортные товары, однако некоторые исключения могут применяться, если товары подлежат льготному налогообложению в соответствии с двусторонними соглашениями.

- В некоторых случаях акцизы возвращаются экспортерам, особенно если товар был первоначально импортирован и уже облагался налогом при ввозе в Россию.

- Очень важно учитывать ставки экспортных тарифов в дополнение к возможным акцизным сборам. Сочетание пошлин и тарифов может повлиять на структуру цен на экспортируемую продукцию.

- Экспортерам следует обеспечить предоставление надлежащей документации, подтверждающей право на возврат или освобождение от уплаты пошлин, если это применимо в случае с акцизными товарами.

Экспортерам рекомендуется регулярно проверять обновления налоговой и экспортной политики Российской Федерации, поскольку изменения в ставках и льготах могут напрямую влиять на ценовые стратегии и конкурентоспособность на рынке.

Роль таможенной пошлины в расчете акциза на импорт

При определении акциза на импортные товары важно понимать, как таможенные пошлины влияют на общую налоговую нагрузку. Таможенная пошлина, которая взимается при импорте, служит основой для расчета ставок акциза на эти товары. В Российской Федерации используется специальная формула, согласно которой базовая стоимость импортируемых товаров включает в себя не только таможенную пошлину, но и все применимые налоги, которые могут быть начислены в процессе импорта.

- Во-первых, ставка таможенной пошлины определяется на основе тарифной классификации товара. Классификация напрямую влияет на размер акциза, который будет применяться.

- Далее акциз рассчитывается путем применения установленной ставки акциза к таможенной стоимости, которая включает в себя стоимость товара плюс все таможенные пошлины, понесенные в процессе импорта.

- Ставка акциза, в свою очередь, зависит от типа товара и его конкретной классификации в российской налоговой системе. Разные категории товаров, например алкоголь или табак, облагаются разными ставками акциза.

- Общая сумма импортной пошлины, включая таможенные пошлины и акциз, обычно уплачивается в момент оформления товара на границе. Это означает, что импортер должен заранее знать размер как импортных пошлин, так и акцизов, чтобы избежать задержек или непредвиденных расходов.

- Наконец, в Российской Федерации предусмотрены механизмы корректировки этих ставок в отдельных случаях, что позволяет импортерам проявлять определенную гибкость в управлении уплатой пошлин на конкретные товары.

Понимание того, как таможенные пошлины взаимодействуют со ставками акцизов, может помочь компаниям лучше спланировать финансовые последствия импорта. Точно рассчитав эти пошлины, компании обеспечивают соблюдение российского законодательства и избегают штрафов и ненужных затрат.

Освобождение и снижение акциза для конкретных импортных товаров

В России для некоторых импортных товаров предусмотрены освобождения от уплаты акциза или снижение его ставки. Эти освобождения направлены на стимулирование торговли или поддержку определенных секторов экономики. Ниже перечислены основные случаи, когда применяются пониженные ставки или полное освобождение от уплаты акциза.

Освобождение от акцизов обычно предоставляется на товары, которые непосредственно используются для общественных нужд, например, для оказания гуманитарной помощи, или на товары, подпадающие под действие конкретных международных соглашений. Например, товары, предназначенные для экспорта, могут иметь право на пониженную или нулевую ставку акциза, если они отвечают определенным условиям, установленным Федерацией.

В таблице ниже представлены несколько категорий товаров, на которые распространяются пониженные ставки акциза или полное освобождение от акциза при импорте:

Важно проверить право каждого конкретного товара на освобождение от уплаты акциза или его снижение, обратившись к обновленному списку нормативных документов, предоставленных российскими таможенными органами. Эти положения призваны поддержать российскую экономику и сделать некоторые товары более доступными для местного потребления.

Как рассчитать и уплатить акцизы на импортируемые и экспортируемые товары

Чтобы рассчитать акциз на импортируемые и экспортируемые товары, необходимо сначала определить применимую ставку пошлины для каждого товара. Ставки зависят от вида товара и его классификации в соответствии с налоговой системой РФ. При импорте ставка акциза устанавливается Федеральной таможенной службой. Чтобы точно рассчитать налог, умножьте таможенную стоимость товара на соответствующую ставку акциза.

При импорте убедитесь в правильности классификации товаров по тарифной сетке, поскольку ставки пошлин различаются для разных категорий, таких как алкоголь, табак и нефтепродукты. После расчета акциза необходимо подать платеж через уполномоченные таможенные органы. Аналогичный процесс применяется при экспорте товаров, облагаемых акцизным налогом, хотя ставки могут варьироваться в зависимости от страны назначения и действующих торговых соглашений.

Акцизный сбор уплачивается либо при въезде в страну, либо при отправке товара за границу, в зависимости от процесса импорта или экспорта. Как правило, оплата производится банковским переводом или через электронные системы, что обеспечивает упрощенный способ погашения налоговых обязательств. Убедитесь, что вся сопроводительная документация оформлена правильно, включая счета-фактуры, декларации об импорте/экспорте и квитанции об оплате.